Beschlussvorlage - VO/18/312

Grunddaten

- Betreff:

-

Tornesch am See

Unterhalts- und Pflegekosten einer Grünanlage mit See und Aufhebung eines Sperrvermerks

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Amt für Bauen, Planung und Umwelt

- Bearbeiter:

- Henning Tams

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Bau- und Planungsausschuss

|

Entscheidung

|

|

|

|

21.01.2019

|

Sachverhalt / Stellungnahme der Verwaltung

Sachbericht / Stellungnahme der Verwaltung

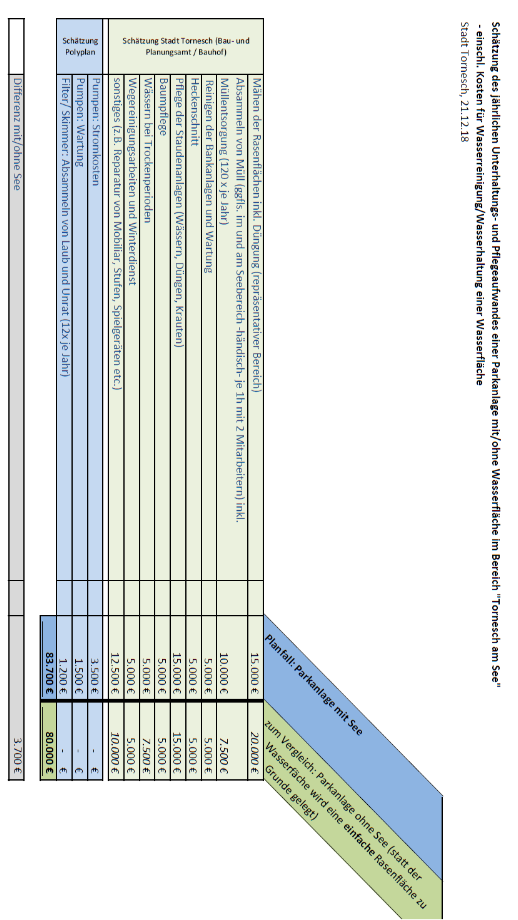

Am 03.09.18 wurden im Bau- und Planungsausschuss bereits Kostenschätzungen in Bezug auf die Gewässer- und Freiraumplanung des Seeumfeldes vorgestellt (Vgl. VO/18/184). (Hinweis: Durch die veränderte Beschlusslage zur „Gestaltung des Seeumfelds / Tornesch am See“ sind weiterhin Änderungen der Entwürfe und Anpassungen der Kostenschätzungen erforderlich.)

Mit dieser Vorlage werden die damals bereits genannten Betriebskosten für den See um Aufwandsschätzungen für Pflege- und Unterhaltungsmaßnahmen der Grünflächen im Seeumfeld ergänzt.

Der Aufstellung sind die Summen zu entnehmen, die für den „Planfall: Parkanlage mit See“ geschätzt werden.

Zum Vergleich dazu wird der Fall „Parkanlage ohne See (Rasenfläche statt Seefläche)“ dargestellt. Verwaltungsseitig wird weiterhin die Realisierung einer „Parkanlage mit See“ angestrebt.

Der Kostenschätzung ist zu entnehmen, dass die Kostendifferenz zwischen der Variante mit See und der Variante ohne See etwa 3.700 € beträgt.

In ihrer Sitzung vom 11.12.18 hat die Ratsversammlung das Produktkonto 541130.785200/090200 (Erschließung Tornesch am See) mit einem Sperrvermerk versehen. Eine Freigabe sollte erfolgen, sobald eine Darstellung über die geschätzten Unterhaltungs- und Pflegekosten vorliegt. Entsprechend wird vorgeschlagen, den Sperrvermerk aufzuheben.

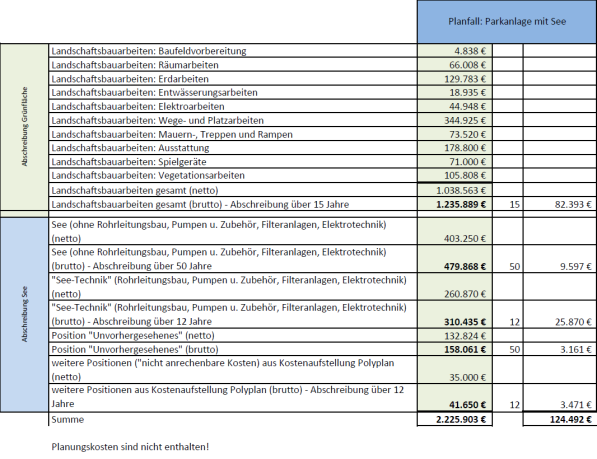

In der Tabelle mit der Übersicht der geschätzten Pflege- und Unterhaltskosten sind die Abschreibungskosten nicht berücksichtigt. Bei der Abschreibung sind unterschiedliche Laufzeiten der Abschreibungen anzusetzen. Technische Anlagen werden mit 12 Jahren, Landschaftsbauarbeiten mit 15 Jahren und Erdarbeiten für den See mit 50 Jahren abgeschrieben. Für den Planfall „Parkanlage mit See“ entstehen Abschreibungen in Höhe von 124.492 € / Jahr.

Die Höhe der Abschreibungen für den Vergleichsfall „Parkanlage ohne See“ hängt von den Herstellungskosten und damit von der Qualität der Ersatzfläche ab. Setzt man für die 5.500 m² umfassende Fläche, für die statt einer Wasserfläche eine als Parkanlage gestaltete Fläche vorgesehen ist, Quadratmeter-Herstellungskosten wie für die übrige Parkanlage an (Kostenberechnung Zumholz 25.05.18: 1.235.889 € / 9.255 m² € = 133,54 €), erhält man einen Mehraufwand von 734.456 €. Ab Herstellungskosten von 631.485 € würden die jährlichen Abschreibungen in gleicher Höhe entstehen.

Prüfungen:

1. Umweltverträglichkeit

entfällt

2. Kinder- und Jugendbeteiligung

entfällt

Finanz. Auswirkung

Finanzielle Auswirkungen / Darstellung der Folgekosten

Der Beschluss hat finanzielle Auswirkungen: |

| ja | x | nein | |||||

| |||||||||

Die Maßnahme/Aufgabe ist: |

|

| vollständig eigenfinanziert | ||||||

|

|

|

| teilweise gegenfinanziert | |||||

|

|

|

| vollständig gegenfinanziert | |||||

| |||||||||

Auswirkungen auf den Stellenplan: |

| Stellenmehrbedarf |

| Stellenminderbedarf | |||||

|

|

|

| höhere Dotierung |

| Niedrigere Dotierung | |||

|

|

|

| Keine Auswirkungen |

|

| |||

| |||||||||

Es wurde eine Wirtschaftlichkeitsprüfung durchgeführt: |

| ja |

| nein | |||||

Es liegt eine Ausweitung oder eine Neuaufnahme einer |

|

|

|

| |||||

Freiwilligen Leistung vor: |

| ja |

| nein | |||||

Produkt/e: | ||||||

Erträge/Aufwendungen | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 ff. |

in EUR | ||||||

* Anzugeben bei Erträgen, ob Zuschüsse/Zuweisungen; Transfererträge; Kostenerstattungen/Leistungsentgelte oder sonstige Erträge * Anzugeben bei Aufwendungen, ob Personalaufwand; Sozialtransferaufwand; Sachaufwand; Zuschüsse/Zuweisungen oder sonstige Aufwendungen | ||||||

| ||||||

Erträge*: |

|

|

|

|

|

|

Aufwendungen*: |

|

|

|

|

|

|

Saldo (E-A) |

|

|

|

|

|

|

davon noch zu veranschlagen: |

|

|

|

|

|

|

Investition/Investitionsförderung | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 ff. |

in EUR | ||||||

|

|

|

|

|

|

|

Einzahlungen |

|

|

|

|

|

|

Auszahlungen |

|

|

|

|

|

|

Saldo (E-A) |

|

|

|

|

|

|

davon noch zu veranschlagen: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Erträge (z.B. Auflösung von Sonderposten) |

|

|

|

|

|

|

Abschreibungsaufwand |

|

|

|

|

|

|

Saldo (E-A) |

|

|

|

|

|

|

davon noch zu veranschlagen: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Verpflichtungsermächtigungen |

|

|

|

|

|

|

davon noch zu veranschlagen: |

|

|

|

|

|

|

Folgeeinsparungen/-kosten (indirekte Auswirkungen, ggf. sorgfältig zu schätzen) | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 ff. |

in EUR | ||||||

* Anzugeben bei Erträgen, ob Zuschüsse/Zuweisungen; Transfererträge; Kostenerstattungen/Leistungsentgelte oder sonstige Erträge * Anzugeben bei Aufwendungen, ob Personalaufwand; Sozialtransferaufwand; Sachaufwand; Zuschüsse/Zuweisungen oder sonstige Aufwendungen | ||||||

|

|

|

|

|

|

|

Erträge*: |

|

|

|

|

|

|

Aufwendungen*: |

|

|

|

|

|

|

Saldo (E-A) |

|

|

|

|

|

|

davon noch zu veranschlagen: |

|

|

|

|

|

|

Beschlussvorschlag

Beschluss(empfehlung)

Der Sperrvermerk beim Produktkonto 541130.785200/090200 (Erschließung Tornesch am See) wird aufgehoben.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

547,6 kB

|